今年,“房產稅”是高頻詞。

10月15日、17日,《求是》雜志和《經濟日報》分別發文:“推動共同富裕要積極穩妥地推進房地產稅立法和改革”。

尤其是10月23日,十三屆全國人民代表大會常務委員會正式通過部分地區開展房地產稅試點以及改革工作,并提到“鼓勵各城市進行房地產稅的出臺。”

這條消息被認為是“房產稅普遍推行”的信號。

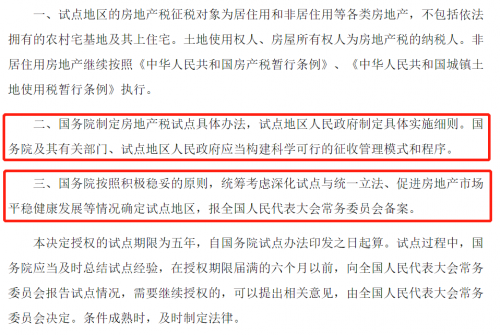

就在大家一直等待房產稅下文的時候,12月13日,全國人大官網發布一則消息:《全國人民代表大會憲法和法律委員會對<關于授權國務院在部分地區開展房地產稅改革試點工作的決定(草案)審議結果的報告>》。

其關鍵部分的表述是:憲法和法律委員會經研究,建議采納這一意見,刪除決定草案第二條、第三條。

截至12月24日,全國人大官網上,報告上的第二、第三條未被刪除。

由此可見,房地產稅的推行仍在進行,同樣推行難度不小。

官網顯示仍未刪除

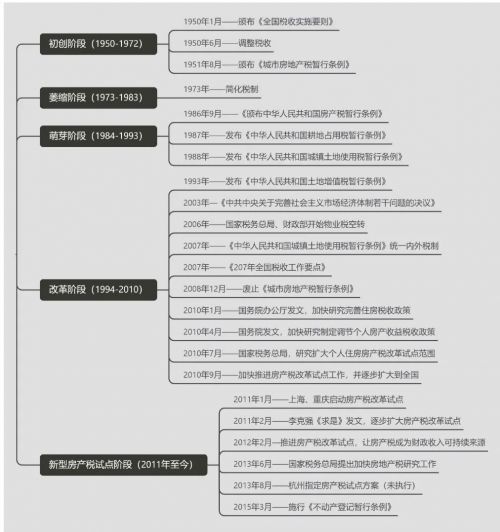

房產稅,最早出現在1950年。此后在不同部門、不同會議中,房產稅從構思到試點,被斷斷續續拉扯了半個多世紀。

2011年,樓市大漲,房地產稅開始有了實質性動作。

當年,上海和重慶開始試點房產稅征收。曾經杭州也制定了房產稅落地細則,但很快就被叫停了。

房產討論周期表

推行房地產稅普遍征收,到底難在哪里?

整理下來,無非以下幾點:

1、全國到底有多少套房:你在A城居住,在B城也擁有房產,需打通全國房產信息連接的問題;

2、房產確權:按人均60平米以上計稅的話,如果確定人均范圍;父母與子女共兩套房,人均在60平米以下,怎么處理?

3、單位分房/小產權房計不計居住面積?

4、房產稅,歸根到底是土地使用部分的稅收,業主支付的購房款包括土地使用費,以及地面以上的各項稅費。

前三項,依目前的技術已不是難題。經濟學家賈康在《房地產稅離我們并不遠》一文中說,完成前三項,差不多3年時間就能搞定。

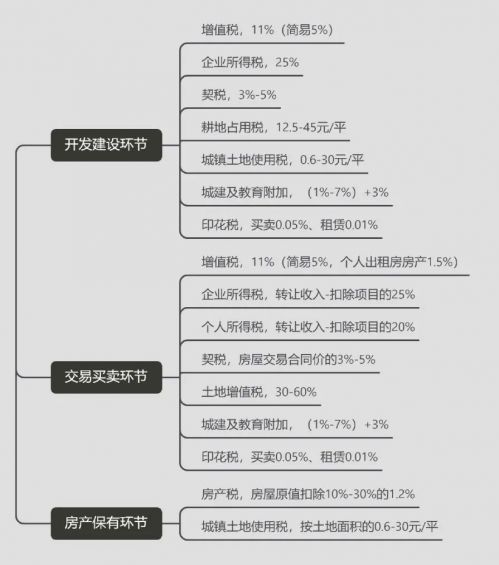

房產各環節稅收表

難點在第4項——涉及重復收稅的問題。

業主在購買房產時,房價本身含有土地使用費。為了避免在這部分重復收費,上海市在試點方案中減掉了30%應征稅面積。

30%應征面積,2011年的老賬。在2011年之前,房價構成中的土地成本約占總成本的30%。

所以,上海市房產稅征收方案是:應納房產稅稅額=新購住房應征稅的面積(建筑面積)×新購住房單價×70%×稅率。

其中70%就是這么來的,即,房產原值扣除30%后的余值,再按稅率比例計稅。

上海和重慶房產稅試點方案

問題是,現在的土地使用成本遠非30%,且現行的房地產稅系中有非常多的稅種,涉及開發、建設、交易、保有等。

那么,開發商拿地過程中的土地出讓金和房產稅,有多少是重合的?比如,對業主已在保有環節征收了房產稅,那在交易環節是不是應該減少交稅?

也就是說,表面上看,增加一項房產稅,只是增加一個稅種,這背后面對的是一整個稅費體制的改革。

還有一個問題,誰來收房產稅。

今年6月,財政部、自然資源部、稅務總局、人民銀行聯合發出通知,要求將國有土地地使用權出讓收入等四項政府非稅收收入劃由稅務部門征收。

該通知一出,引發市場的廣泛關注。

這是關于中央與地方財政收入、支出劃分的財政管理體制的變化。該體制在房地產稅的征收上同樣存在。

比如,新成立的企業所得稅由國稅局負責征收,企業所得稅收入按60:40,在中央和地方政府之間進行分配,這是一種共享稅。

分稅制改革以來,地方政府還沒有自己的主體稅種,在土地出讓金歸稅務部門征收后,房產稅的歸屬就面臨不好劃分了問題。

如果這時候把房產稅培養成地方主體稅,可能會面對財產稅體系結構混亂的問題,也就是否會重復征稅。

房產稅的慢,實質是牽涉蛋糕分配的問題。

40年前的農村土地改革,只要繳納一定收成,剩下都歸農民自己,于是農民的積極性一下就被調動起來了。

改革開放,發展市場經濟也是這個道理,不吃大鍋飯,多勞多得,這樣的分配制度一夜之間多了多少個體工商戶,活躍了經濟,也做大了蛋糕。

同樣的道理,在房地產整體下行的當下,地產行業岌岌可危,在“穩”字當頭的整體環境下,房地產稅的征收還得顧及行業走向。

這都是房地產稅全面征收需要面對的問題。

編輯/趙丹