摘要:物業板塊由于營收穩定、資金避險能力強,如今已成為各大頭部房企解除發展危機的主要突圍之道,2020年國內頭部物業上市潮一浪高過一浪,2021年這股勢頭仍在繼續。

如今雖身處2021年,但回顧2020年的國內資本市場,有一個現象值得關注,那就是頭部物管品牌集中上市。也許從2016年,國內房地產轉入“ 白銀時代”開始,物管就成了各大房企突圍的一個板塊,近年來,頭部物管品牌掀起一波波集中上市潮,截止2020年12月份,國內物管物管成功上市品牌已經達到40家,2020年雖然新冠疫情肆虐,卻也擋不住物管品牌登陸資本市場的熱情,據統計2020年全年,國內成功上市的物業品牌就多達17家,占到物企上市公司總數的42.5%,集中爆發勢不可擋。10月份,卓越商企服務、第一物業、世茂服務、合景悠活等四家物業公司上市。11月份,金科服務、融創服務先后上市。12月初,恒大物業、華潤萬象生活、佳源服務、遠洋服務、建發物業上市。2021年1月15日,榮盛旗下的榮萬家生活服務股份有限公司赴港掛牌上市,收盤價12.48元,首日破發4.9%;同時宋都服務、新希望服務也赴港沖刺IPO,據克爾瑞預測,2021年國內物業上市公司數量將增至70家。

(2020年底恒大物業赴港上市,敲鐘現場)

在物管產 業風口下,頭部房企也低下高貴頭顱

過往各大房企慣用的大幅發債與融資打法被2020年8月中央實行的“三道紅線”封堵,在追求地產主業“高周轉”變現的戰略下,房企們正在將產業版圖擴大:商業地產、購物中心、新能源汽車、旅游、農業、大健康產業,哪一條賽道最快、最容易變現,就會被房企們相中。物業服務與房地產開發相伴相生,目前國內頭部物業公司在管面積起步均在上億平方米的市場量級,將物業公司從房企母公司分拆出來,單獨上市募資就成了一條不錯的捷徑。在這樣的大背景下,讓一些原本對分拆物業上市做法不感興趣的頭部房企也改變了初衷,2015年融創中國董事局主席孫宏斌曾堅決表示不會將物業分拆上市。理由是:物業公司就像公共服務類機構,上市會使得物業公司變成賺錢工具,這種做法不可取。然而在5年后的2020年11月19日,融創物業于港交所正式掛牌;另一位對物業上市單獨上市做法不感冒的頭部房企是萬科,2019年4月,郁亮就曾公開強調,不會將萬科物業分拆上市,并稱“兩三百億元的市值對萬科的貢獻不大”,而在2020年10月的一次媒體交流會上,郁亮一改之前說法,稱“萬科物業一定會上市,只是時間還沒想好”,這只能說大佬的話不能盡信,物業分拆上市的高估值是真香。

物管行業受資本青睞,已經是不爭的事實

2014年花樣年旗下的彩生活成功掛牌,成為內地物業第一股,而后在2018-2019年間,國內蜂擁赴港成功上市,而這些物業公司的市盈率均超過20倍,物業行業被資本看好已經是不爭的事實。2020年12月初,恒大物業港交所掛牌首日雖然“破發”,但其背后的投資者陣容卻十分強大。按照該企業招股書內容顯示,上市前母公司恒大集團持有恒大物業71.939%股權,許家印及其妻子合計持有恒大集團77.8%的股權,成為恒大物業的控股股東,與此同時,恒大物業IPO引入深圳凱爾、SensePower Manage-mentLimited、江西興美等21家基石投資者。2020年8月,恒大物業還曾發起一輪Pre-IPO輪融資,吸引了華泰國際大灣區有限公司、香港富豪劉鑾雄之妻陳凱韻(甘比)、騰訊、農銀國際、中信、光大控股、紅杉中國、周大福等14家戰略投資者合計投資235億港元。有分析人士稱,資本看好頭部物業,主要是兩方面的考慮,一是疫情期間的資金避險需求,頭部物業品牌背靠地產母公司,營收穩定風險小;二是基于近年來社區團購、生活消費等領域的興起,物業服務可以很好的嫁接這些新興業務,具有很好的外拓能力和成長性。物業行業的底層商業邏輯和未來發展潛力可謂都踩對了時代節奏。

物業營收穩定,簽約面積決定成長空間

背靠大樹好乘涼,縱觀中國排名前十的物業公司全部是依托地產母公司發展起來的品牌,隨著近20年來中國城市地產開發的演進,相應的頭部品牌的在管面積也在逐年增長,業界公認的“中國物業界一哥”萬科物業,截止2020年6月30日,累計簽約面積已經達到6.8億平方米,已接管面積達到5.2億平方米,2019年營收額達到127億元,2020年上半年實現營收67億元,同比增長26.8%。而居于上市物業企業第一位的碧桂園服務,2019年上半年簽約面積為5.84億平方米,收費接管面積為2.17億平方米,2019年整年營收在80億左右。按照目前國內物業行業的營收結構,收費管理項目是物業公司的主要收入來源,占比高達82%,而增值服務營收占公司總營收的18%左右,所以持續增長簽約和在管面積是物業公司是否具有成長性的重要指標,于2018年6月登陸資本市場的碧桂園服務,上市后市值達到700億港元,而且該物業股的PE值高達50,也就是說碧桂園服務的增速要在50%以上,估值才算合理,按照營收和收入面積的核算比率,直至2022年碧桂園服務的收入面積要達到9.23億平方米,而該物業公司操盤面積增長是每年8000萬方,3年可增加3億方收入面積,基本可以保證50%的業務增速。萬科物業的表現也很搶眼,根據2019年底的數據披露,萬科物業在現有的業務量基礎上,尚有1.9億平方米的儲備面積,如果用合約面積/在管面積來代表物業企業未來的成長空間,那么當前萬科物業合約面積和在管面積的比值為1.42,這意味著萬科物業當前的在管面積就有50%的增長空間,企業成長性極其優良,再加上萬科地產對萬科物業能夠形成強大的輸血能力,光是萬科地產近3年的年均房屋銷售面積和新增開工面積就能超過9000萬方,再加上萬科物業本身也是一家以服務輸出聞名的第三方物企,年均增長1億方簽約面積根本不在話下,遂有人曾預測,若萬科物業分拆上市,其市值必將超過千億,強大的資本注入,必將反哺母公司的發展,讓萬科更好的活下去。

12月初,恒大物業的成功上市進一步驗證了在管面積排名的重要性,截止到2019年年底,恒大物業在管面積為2.38億平方米,是百強企業均值(4278.83萬平方米)的5.56倍,在管面積在百強企業中位居第4位。與此同時,恒大物業合約管理面積達到5.05億平方米,在百強企業中位列第3位。2017-2019年恒大物業的年平均在管面積增長達到34.02%,成長性極好。

抗風險能力強,還能多元化發展

疫情當前,資本看好的當然是那些長期穩定,抗風險能力強的領域,而這與物業行業的特質完全吻合,就物業公司集中上市潮現象,國內某大V財經評論員就淺顯的指出物業服務行業的一些發展優勢,他說繳納物業費在當下就和交網費、電話費、水電費一樣稀松平常,人們已經養成了定期繳費的習慣,物業公司收入長期穩定且利潤可預算,在經濟大環境不太穩定的當下,物業行業的穩定性優勢就顯得尤為明顯。另外一點就是壟斷性,一個社區只能由一家物業公司進行管理,其中所有的物業費收入,上門保潔維修業務、會所收入、停車管理收入,快遞外賣進場收益、電梯間廣告收入等數十種收費項目全部由一家公司獨攬。

站在行業發展和資本的角度而言,目前資源正快速向頭部物業企業聚集,由于有地產母公司的支持,頭部物業有強勁的營收能力和資金實力,再加上登陸資本市場,近年來在企業收并購領域表現十分搶眼。以萬科物業為例,近來積極入股規模型物企或收購區域型物企,2020年3月,萬科物業入股天驕愛生活,成為除協信地產、中民投以外持有51%股權的控股股東,據克爾瑞數據稱,天驕愛生活物管面積應在“億級”左右,接管物業類型涵蓋城市綜合體、產業園區、住宅、公建物業等,此外萬科物業目前已收購近40家物業公司,覆蓋長三角、珠三角,總投資額超過1.2億。除萬科外,碧桂園服務也于2019年收購港聯不動產以及嘉凱城物業兩大優質物業公司,使碧桂園的物管面積大增;時代鄰里在上市元年,通過收并購,在管面積實現近1.5倍的增長,在上市物企中在管面積增速最高。據克爾瑞數據統計,2019年全年上市物企共發起19起收并購事件,物業全行業收并購事件22起,其中碧桂園與雅生活在2019年均發生4起收并購,同年上市物企鑫苑服務、和泓服務以及藍光嘉寶服務均完成上市后首項收并購,依托資本力量完成版圖擴張。

另一方面,各大品牌物企也在積極利用自身資源優勢發展多元業務,打造更適合自己的產業生態圈,增值服務由于利潤率高于基礎物業管理服務,同時伴隨著消費升級,其在增強物企與業主之間的粘性上更有優勢,已經成為多數上市物企的全新發力點,還以萬科物業為例,2018年該企業成立萬物商企獨立子品牌,將萬科物業業務由原本的住宅管理擴展至商業物業、資產管理和綜合設施管理領域,2019年萬科又牽手戴德梁行,商業物業服務戰略上再升級,此外萬科物業還運用萬物商企品牌與阿里巴巴等電商巨頭進行深度合作,阿里云、菜鳥、阿里大文娛、高德地圖、螞蟻金服等阿里系企業均有萬物商企提供服務,騰訊的濱海大廈、北京的13個辦公室以及華為全國12個城市代表處,小米、字符跳動的部分辦公物業也是由萬物商企提供服務。其他物業頭部企業在多元業務擴張上也不甘示弱,此次成功上市的恒大物業就依托母公司恒大集團的優質資源,針對業主的不同需求,提供全方位增值服務,運用先進智能的管理平臺,為業主提供生活服務,社區資產運營服務及社區經營及創新服務;非業主增值服務涵蓋物業服務的不同階段,對此恒大物業可提供案場服務、物業交付服務、售后維修、代理銷售及租賃服務等,具體產業涵蓋恒大地產、恒大健康、恒大旅游、恒大人壽、恒大汽車及恒大嘉凱影業、恒大足球等文娛體育產業。截止2019年底,恒大物業的多種經營收入達27.21億元,比TOP10企業多種經營收入均值高出30.89%。從行業整體來看,2019年,25家上市物企的增值業務收入總額高達92.4億元,較2018年同比增長96.3%,近乎翻番。

嫁接社區電商新業務,物業行業有優勢

近年來,智慧零售處在時代風口,生鮮新零售、O2O、便利店經濟以及2020年風頭正勁社區團購,說到底這些“新概念商業”全部聚焦的是居民生活的最后1公里,甚至是消費端的神經末梢:社區生活消費。那么它們的每一項業務都與物業服務有關,簡單來說這些新概念商業“要進場”,首先要過的就是物業“這道關”。現在每一家品牌物業都有自己專屬的APP,這些APP用戶與新概念商業的目標人群完全重合,物業可以運用先天優勢為這些商家提供精準推送服務,此外無人零售自提柜、快遞配送員、外賣小哥能否順利通過門禁,提升用戶的消費體驗,也與物業有直接的關系。可以說物業掌控著第一手的用戶資源,社區零售的命門也捏在他們手里,如果物業行業積極擁抱社區零售,也會給自身帶來不可估量的成長性。

2020年因為疫情大火的社區團購行業更是與物業服務有著密不可分的關系,拼團站長的招募推薦,拼團群的組建,社區內物流渠道的建立都有賴物業公司的配合和組織,據目前拼多多、美團、滴滴、盒馬等電商平臺與物業的合作來看,將社區內的閑置空間作為商品的前置倉,不失為一個好辦法,這樣不僅能大幅降低線下開店數量減少租金,同時還能提升配送效率,站在物業公司的角度而言,各路社區電商的興起肯對會對社區出入管理帶來一定難度,“與其兩難”,還不如自己也參與進去,如同電商的“自營”一般,可以最大程度保證配送人員在小區內的行為舉止,只允許與自己合作的企業進入小區肯定更有利于規范化管理。同時與電商合作,物業公司也可以利用電商入口,增加自身的服務輸出力度,如家政、收寄快遞、上門維修等服務項目完全可以嫁接電商平臺和付費入口,形成O20形式的常態化業務。

另一方面,站在物業公司的角度,近年來“AI+智慧社區”概念的落地也讓該行業衍生出更大發展空間,正如萬科物業首席執行官朱保全曾在2020年9月的媒體見面會上談到的:“隨著物業服務業態和內容越來越復雜,傳統管控模式面臨挑戰,而借助科技手段,是對沖因業務邊界擴大帶來潛在風險的重要手段”,媒體交流會一月后的2020年10月31日萬科物業正式更名為“萬物云”,并分為SPACE、TECH和GROW三大模塊,分化出物業服務、資產管理、城市運營、軟硬件服務能力輸出、數字運營、人工智能服務和企業孵化等十余項業務種類;碧桂園服務的“AI+社區”戰略表現也十分亮眼,其打造的云-邊-端AI全棧解決方案,利用人工智能和物聯網的深度融合,將物業服務場景智能化,并下放至邊緣端,應用范圍已覆蓋前臺、后臺、決策、運營這四類近20-30個場景,這無論是對安防領域如一鍵巡邏、人臉/車牌識別等,還是對管理決策經營分析,都起到了強力的支撐作用,并大幅提高了管理效率,開創了國內人工智能社區管理的先河。

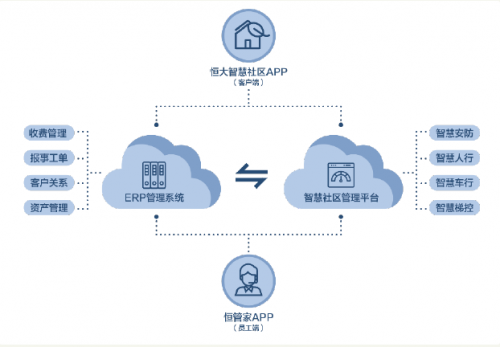

2020年末成功登陸港股市場的恒大物業在智慧社區的打造上同樣卓有建樹,該物企集團致力于通過信息化、智能化系統建設,提升客戶體驗,優化業務流轉效率,降低運營成本,加強企業競爭力,減少對于人力依賴,集團自主開發的恒大智慧社區APP和恒管家APP,前者負責客戶端,后者負責員工端,兩款APP均嫁接EPR管理平臺與智慧社區管理平臺,可實現“收費管理”、“報事工單”、“客戶關系”、“維保修管理”、“智慧安防”、“智慧人行”、“智慧車行”、“智慧控梯”、“云對講系統”等數十項物業管理項目的線上化,基于數智技術帶來降本高效,2017-2019年恒大物業人均在管面積的復合增長率為35.5%,高于同期百強企業復合年均增速(17.6%)和TOP10企業復合年均增速(10.6%),體現出恒大物業極大的企業成長空間。

當全社會進入數智時代,物業行業也在不斷嘗試5G、物聯網以及人工智能等高科技賦能和企業運營管理,據不完全統計,2019年,國內上市物企均加大了對高新技術的投入力度,例如藍光嘉寶服務對老舊小區的智能化改造;中海物業、彩生活、綠城服務與京東、360以及商湯科技等科技公司的合作,進一步提升自身在智慧社區上的運營水平。

結語:可見國內頭部物企IPO屢屢成功,形成赴港上市潮并非偶然,頭部物業品牌穩定的營收能力與極大的成長空間,成為了吸引資本進入的醇香奶酪。

編輯/王曉非